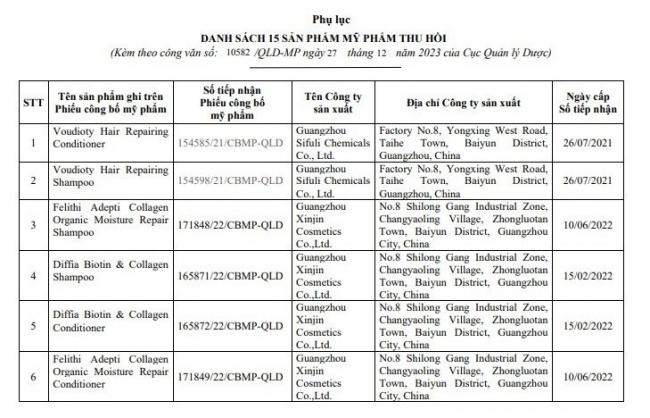

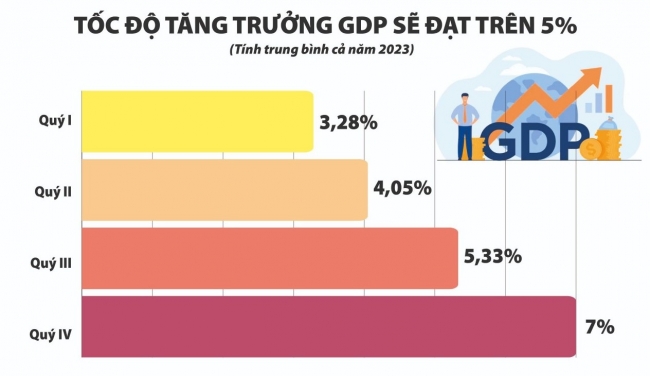

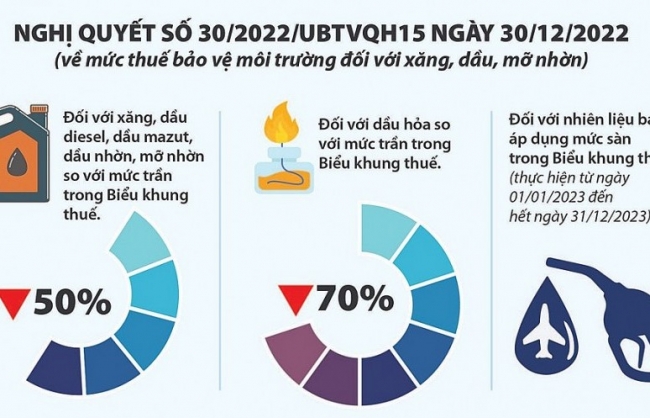

|

| Trường hợp sử dụng tiền vay ngân hàng thì phải tuân thủ theo quy định của Luật Các tổ chức tín dụng. Ảnh: TLL |

PV: Nền kinh tế đang đối diện nhiều yếu tố rất đặc thù, doanh nghiệp khó khăn về vốn nên cần các giải pháp đột phá, thậm chí cả những giải pháp chưa từng có tiền lệ. Quan điểm của ông về việc này như thế nào?

Ông Nguyễn Quốc Hùng: Đánh giá về bối cảnh chúng ta cần nhìn nhận cả quá trình, kể từ khi dịch Covid-19 bùng phát và giai đoạn hậu Covid-19.

Hệ quả từ đại dịch Covid-19 và tình hình địa chính trị thế giới bất ổn khiến toàn nền kinh tế đang rất khó khăn, tất cả các lĩnh vực đều đang đứng trước những thách thức lớn. Việc chia sẻ với doanh nghiệp trong bối cảnh hiện nay là hết sức cần thiết.

Thông tư 02/2023/TT-NHNN (Thông tư 02) về giãn thời hạn trả nợ, giữ nguyên nhóm nợ được ban hành nhằm hỗ trợ khách hàng gặp khó khăn sắp hết hạn và việc gia hạn cần được đưa ra xem xét một cách nghiêm túc.

Tôi rất đồng tình với ý kiến không hạ chuẩn cho vay, nhưng trong bối cảnh “không bình thường” rất cần những “giải pháp không bình thường”. Việc Ngân hàng Nhà nước (NHNN) giữ vững quan điểm không hạ chuẩn tín dụng là chính xác, đồng thời đã ban hành các chính sách tôi cho là “giải pháp không bình thường” trong bối cảnh doanh nghiệp hết sức khó khăn (hỗ trợ cả doanh nghiệp và ngân hàng thương mại). Đó đó là các thông tư: Thông tư 02 (về giãn thời hạn trả nợ, giữ nguyên nhóm nợ), Thông tư 03/2023/TT-NHNN (điều chỉnh một số quy định về ngân hàng mua bán trái phiếu doanh nghiệp), Thông tư 06/2023/TT-NHNN (quy định hoạt động cho vay)…

PV: Vừa qua dư luận quan tâm đến việc NHNN có thể xem xét cho kéo dài thời hạn áp dụng Thông tư 02. Theo ông việc này có phù hợp trong bối cảnh hiện nay?

|

Ông Nguyễn Quốc Hùng: Đây là thách thức rất lớn trong bối cảnh tái cơ cấu các ngân hàng yếu kém chưa xong, xử lý sở hữu chéo chưa dứt điểm, kinh tế toàn cầu diễn biến phức tạp, hệ thống ngân hàng đang đối diện tiềm ẩn rủi ro, nợ xấu tăng cao. Vì vậy, việc nới lỏng chính sách cần phải cân nhắc thật kỹ nhằm bảo đảm an toàn hệ thống, bảo vệ quyền lợi hàng triệu người dân đang gửi tiền tại các tổ chức tín dụng.

Mặc dù vậy, tôi đồng tình với quan điểm NHNN nên kéo dài thời hạn áp dụng Thông tư 02 thêm một thời gian khoảng 1 năm nữa, nếu việc đó thực hiện được thì nhiều doanh nghiệpcó cơ hội để vượt qua khó khăn.

Tuy nhiên, nếu kéo dài Thông tư 02 thì cần xem xét, đánh giá thật kỹ đối tượng được áp dụng theo hướng doanh nghiệp nào có khả năng phục hồi thì cần tìm mọi giải pháp tháo gỡ, không chỉ giãn hoãn nợ mà có thể cho vay mới. Tuy nhiên, trường hợp doanh nghiệp không có khả năng phục hồi, năng lực tài chính yếu kém thì kiên quyết không cơ cấu nợ.

|

PV: Với những trường hợp không có khả năng phục hồi và cũng không cho giãn, hoàn nợ thì doanh nghiệp có thể phá sản và các khoản vay sẽ bị chuyển thành nợ xấu?

Ông Nguyễn Quốc Hùng: Chúng ta vẫn có thể chấp nhận chuyển nợ xấu và xử lý tài sản bảo đảm thu hồi nợ, phần thiếu hụt xử lý quỹ dự phòng rủi ro của tổ chức tín dụng.

Tôi cho rằng, đây là cơ hội để tái cơ cấu nền kinh tế, tái cơ cấu lại doanh nghiệp, không thể để các doanh nghiệp không còn khả năng phục hồi làm gánh nặng cho nền kinh tế. Ngoài ra, đã đến lúc cần nghiên cứu xem xét sửa đổi, bổ sung Luật Phá sản, để làm sao những doanh nghiệp (kể cả các ngân hàng thương mại) không thể phục hồi được thì cần phải bắt buộc xử lý theo Luật Phá sản.

PV: Vừa qua, Luật Kinh doanh bất động sản (sửa đổi) có quy định thu tiền đặt cọc không quá 5% giá bán, cho thuê mua từ khách hàng khi nhà ở, công trình xây dựng đã có đủ các điều kiện đưa vào kinh doanh. Ông đánh giá thế nào về ý nghĩa những quy định mới này?

Ông Nguyễn Quốc Hùng: Theo tôi, đây là quy định phù hợp với các quy định tại Luật Bảo vệ quyền lợi người tiêu dùng (sửa đổi).

Việc quy định thu tiền đặt cọc không quá 5% giá bán, cho thuê mua từ khách hàng khi nhà ở, công trình xây dựng đã có đủ các điều kiện đưa vào kinh doanh nhằm, bảo đảm tính chất của việc đặt cọc (không vì mục đích huy động vốn). Tiền cọc để cả bên đặt cọc và bên nhận đặt cọc cùng có ý thức tuân thủ và đáp ứng được yêu cầu, nguyện vọng đối với những người mua nhà.

PV: Với ngành ngân hàng, cho vay đặt cọc nên như thế nào để đảm bảo an toàn dòng vốn, cũng như giúp khách hàng đảm bảo được các nghĩa vụ thanh toán, thưa ông?

Ông Nguyễn Quốc Hùng: Mục đích nói chung của đặt cọc là đảm bảo thực hiện cam kết. Khoản đặt cọc sẽ mất nếu cam kết không được thực hiện. Trường hợp sử dụng tiền vay ngân hàng thì phải tuân thủ theo quy định của Luật Các tổ chức tín dụng và quy định nội bộ của tổ chức tín dụng cho vay. Trong khi đó, theo qui định tại Luật Các tổ chức tín dụng và thông tư hướng dẫn, mọi khoản vay (kể cả vay thế chấp bằng sổ tiết kiệm), khách hàng cũng phải có phương án vay vốn, xuất trình hợp đồng mua hàng hóa, kế hoạch trả nợ, nguồn trả nợ…

Do vậy, bàn đến chuyện chỉ cho vay đặt cọc riêng lẻ thì ngân hàng không có căn cứ để cho vay, trường hợp khách hàng xây dựng phương án mua hàng hóa, trong đó có nội dung đặt cọc để vay vốn thì cũng phải cam kết có tối thiểu 20-30% vốn tự có.

| Cần có điều kiện để kiểm soát cho vay đặt cọc Ông Hùng cho biết với kinh nghiệm công tác nhiều năm trong ngành ngân hàng, quan điểm của ông là ngân hàng không nên cho vay chỉ để mục đích đặt cọc. Trường hợp đặc biệt, ngân hàng đã xem xét kỹ lưỡng phương án tổng thể thì có thể thỏa thuận với khách hàng cho vay đặt cọc trong thời gian bảo đảm giao kết, song số tiền đó phải để tại tài khoản tiền gửi của khách hàng hoặc người bán. Số tiền này không được tự ý chuyển đi và chỉ được sử dụng khi thực hiện giao kết hợp đồng mua bán. Số tiền đặt cọc đó được tính vào số tiền vay để mua nhà theo đúng phương án tổng thể khi đề xuất vay vốn. |